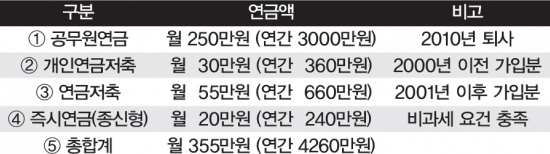

공직생활 35년을 하다가 재작년 은퇴한 나연금 씨는 얼마 전 뉴스를 보고 걱정에 빠졌다. 6월 18일 사업·금융소득 외 연간소득 4000만 원 초과 시 건강보험 피부양자 자격을 박탈한다는 뉴스가 나왔기 때문이다. 나 씨와 배우자는 사업소득이나 근로소득 없이 공무원연금 등의 연금으로만 생활하고 있다. 현재 자녀의 직장 피부양자로 돼 있어 건강보험에 따로 가입해 있지 않다. 이번에 발표된 ‘사업·금융소득 외 연간소득 4000만 원’이 어느 소득까지를 포함하는지 나 씨는 궁금하다. 건강보험 피부양자란? 우선 건강보험 피부양자에 대해 알아보자. 건강보험은 근로소득이 있는 경우 직장가입자가 돼 급여의 일정액을 보험료로 납부(근로소득 외 종합소득이 7200만 원 초과자 소득반영 예정)한다. 그 밖의 경우에는 지역가입자가 돼 재산, 소득, 경제활동 등에 따라 건강보험료가 산정된다. 단 사업소득이 없다면 직장가입자의 피부양자로 등록돼 보험료를 납부 안 해도 된다. 현재 금융소득 4천만 원 초과자, 재산세 과세표준 9억 원 초과자는 피부양자로 들어갈 수 없는데, 앞으로는 ‘사업·금융소득 외 연간소득 4천만 원 초과자’도 그 제외 대상에 포함돼 피부양자가 될 수 없게 한다는 내용이다. 이 같은 내용을 문답식으로 알아보자. - 사업·금융소득 외 연간소득 4000만 원은 어느 소득까지를 말하나? “소득세법상 연금소득 및 기타소득이 이에 해당된다. 다만 국민연금, 공무원연금 등을 수령하는 경우 연금수령액(원천징수 하기 전 금액)이 기준이다(소득세법상 비과세 포함). 그리고 연금소득공제는 적용하지 않는다.”

- 나연금 씨는 피부양자가 될 수 있을까? “사례를 통해 알아보자. 나 씨가 받고 있는 연금은 표와 같고 다른 소득은 없다. 나 씨의 경우 연간 4260만 원의 연금을 받고 있어 피부양 자격 박탈 대상자가 될 것 같지만 그렇지는 않다. 우선 소득세법상 금융소득(이자소득, 배당소득)과 연금소득을 구분할 필요가 있다. 금융소득이 4000만 원을 초과하는지, 연금소득이 4000만 원을 초과하는지는 각각 판단할 필요가 있기 때문이다. 사례에서 개인연금저축(②), 즉시연금(④)은 이자소득세 과세대상으로 비과세 요건이 충족되면 비과세되고, 과세가 되더라도 다른 이자, 배당소득과 합쳐서 4000만 원을 초과하는지 따로 판단할 사항이다. 따라서 ‘사업·금융소득 외 연간소득 4000만 원’과는 관련이 없다. 즉 공무원연금(①), 연금저축(③)의 합계액이 연간 3660만원이기 때문에 나 씨의 경우 피부양자로 남을 수 있다. 다만 그 외에 국민연금, 퇴직연금이나 기타소득 등을 포함하여 4000만 원을 초과하거나, 금융소득이 4000만 원을 초과하는 경우, 재산세 과세표준이 9억 원을 초과하는 경우에는 피부양자 자격이 박탈돼 지역가입자로 건강보험료를 납부해야 한다. 여기서 주의할 것은 4000만 원 판단 시 원천징수 되기 전 금액을 보고 판단하기 때문에 본인이 수령한 금액이 아니라 원천징수 되기 전 금액을 확인해야 한다는 점이다.” - 기타소득은 무엇을 말하는가? “금융소득, 사업소득, 연금소득 등에 해당하지 않는 소득으로서 일시적·불규칙적으로 발생하는 소득으로, 고용 관계없이 다수인에게 강연을 하고 받는 강연료, 원고료 등이 해당된다. 따라서 연금액이 4000만 원 이하일지라도 일시적으로 발생한 기타소득을 포함해 4000만 원을 초과할 경우 피부양자에서 박탈될 수 있으므로 주의해야 한다.” - 연금저축 연금액의 경우 4000만 원 판단에 제외될 수도 있는지…. “나 씨의 경우 공무원연금과 연금저축을 모두 합쳐도 연간 4000만 원 이하인 경우는 괜찮다. 그러나 공무원연금 등은 연간 4000만 원 이하이지만 연금저축 연금액을 포함하면 4000만 원을 초과하는 경우에는 전문가에게 문의할 필요가 있다. 왜냐하면 과세되는 공무원연금과 연금저축의 종합과세(또는 분리과세) 여부에 따라 포함 여부가 달라질 수 있기 때문이다. 따라서 막연한 걱정보다는 전문가에 문의해 의견을 들을 필요가 있다.” - 정승조 농협PB센터 세무사

주요 기사

많이 읽은 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 정의식, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]