정부가 25년 만에 대대적인 상속세 손질에 나선다.

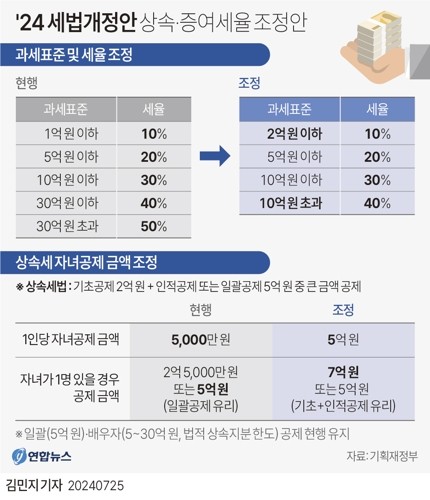

핵심은 상속세의 자녀공제액을 5천만원에서 5억원으로 대폭 상향하고, 최고세율을 50%에서 40%로 인하하는 것을 골자로 한다. 최저세율을 적용받는 과세표준 구간도 1억 원 이하에서 2억 원 이하로 올린다.

25일 기획재정부는 이같은 내용을 담은 2024년 세법 개정안을 발표했다.

정부는 이 같은 세법 개정의 배경으로 현재의 상속세 세율·과표구간이 물가와 자산 가격 상승에도 2000년 이후 25년 간 유지된 점을 꼽았다. 2000년부터 지난해까지 명목 국내총생산(GDP)은 2배 넘게 늘고, 소비자 물가는 80% 올랐지만, 상속세 구간은 그대로 유지돼 중산층의 상속세 부담을 키웠다는 지적이다.

경제협력개발기구(OECD) 회원국의 상속세 최고세율이 평균 26%로 우리나라보다 낮은 점도 고려했다고 덧붙였다.

먼저, 정부는 현재 5단계로 세분화 된 과세표준(과표)과 세율을 4단계로 축소해, 최고세율을 내리고 하위 과표 구간은 확대하는 방식으로 상속세 부담을 덜어주기로 했다.

이를 위해 상속세에서 과표를 적용받는 최저 구간을 기존 1억 원 이하에서 2억 원 이하로 높이고, 최고세율 50%를 적용받는 과표 30억원 초과분 구간을 없앴다. 이에 따라 상속세 최고세율은 50%에서 40%로 축소된다.

과표 10억 원 초과분은 기존처럼 40%의 세율이 적용된다. 이에 따라, 30억 원 초과분은 기존에 적용받던 50% 세율이 아닌 40%의 세율이 일괄 적용된다.

이 밖에도 자녀 한명 당 상속세 없이 받을 수 있는 상속세 인적공제 금액을 인당 기존 5천만 원에서 5억 원으로 올린다.

현재 상속세는 기초 공제 2억원에 인적공제를 합한 금액 또는 일괄공제 5억원 중 큰 금액을 공제받을 수 있도록 돼있다.

현재 자녀의 상속 시 인적공제는 1인당 5천만원이다.

이에 자녀가 1명 있으면 기초 공제에 인적공제를 합한 2억5천만원 또는 일괄공제 5억원을 받을 수 있는데, 자녀공제액이 1인당 5천만원으로 한정돼 자녀가 7명 이상이어야 일괄공제 5억원 이상의 인적공제 혜택을 볼 수 있었다.

이는 자녀가 통상 1∼2명 있는 현실과 맞지 않다는 지적이다.

이에 자녀 1인당 인적공제액을 5억 원으로 올릴 경우, 자녀가 1명만 있어도 기초 공제와 인적공제의 합계액이 7억원으로 일괄공제보다 많아지며, 자녀가 많을수록 받을 수 있는 공제액도 커진다.

이와 별도로 받을 수 있는 배우자 공제는 현행(5억∼30억원)을 유지한다.

정부는 이번 개편으로 약 8만3천명이 상속세 경감 혜택을 볼 것으로 예상했다. 과표가 30억원이 넘거나 자녀가 많을수록 세 부담이 크게 덜어질 것으로 보인다.

예상되는 세수 감소 규모는 최고세율 인하로 1조8천억원, 자녀공제 확대로 1조7천억원, 과표 조정으로 5천억원 등 총 4조원 규모다.

다만, 이 같은 세법 개정안이 국회 문턱을 넘길 수 있을지는 미지수다. 거대 야당인 더불어민주당이 상속세 세율 인하와 최대 주주 할증 폐지, 법인세 완화 등을 ‘부자 감세’로 규정하고 있어 향후 법 개정 과정의 귀추가 주목된다.

<문화경제 김예은 기자>

- 관련태그

- 상속세 세법개정 과세표준 정부 세법

주요 기사

(03781) 서울시 서대문구 연희로 52-20 CNB빌딩 2층 TEL:02-396-3733 FAX:02-396-7330

정기간행물 등록번호:서울다07522(등록일:2006.10.24), 인터넷신문등록번호:서울아04864(등록일:2017.12.06)

문화경제 발행인/편집인: 주금옥, 편집국장: 안용호, 청소년보호책임자: 류창림

대표메일 : cnbnews@cnbnews.com [이메일주소 무단수집 거부]